摘要:随着Strategy STRC优先股价格跌破面值,公司融资模式与比特币增持计划之间的矛盾日益凸显。在股息负担加重、现金储备缩水的背景下,迈克尔·塞勒的激进策略正遭遇市场严峻考验。

币圈界报道:

企业比特币资本运作进入关键转折期

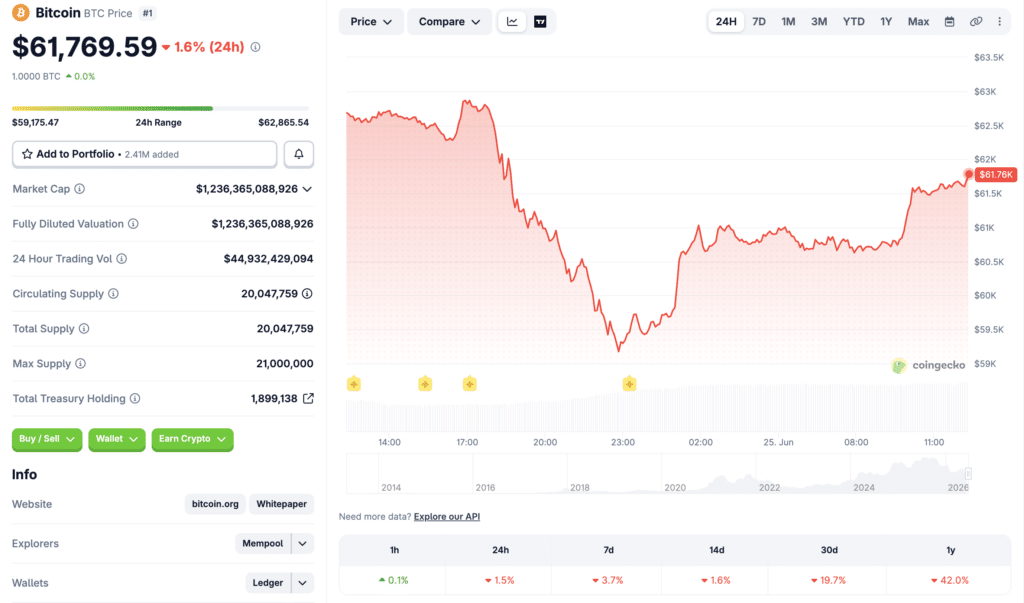

在持续攀升的财务成本与流动性压力下,原MicroStrategy公司(现称Strategy)推出的STRC优先股工具正成为资本市场关注焦点。当前比特币价格约为61,640美元,总市值突破1.23万亿美元,而该公司仍维持以高杠杆模式推进比特币资产配置,引发对融资可持续性的广泛质疑。

优先股波动揭示资本结构深层压力

近期公司动用约15亿美元回购可转换债券,虽减轻了未来债务负担,但显著削弱了可用于支付股息及支持运营的资金弹性。这一操作直接导致STRC优先股价格从面值100美元大幅回落至约82.50美元,反映出投资者对偿付能力与现金流管理的深度忧虑。

财务义务膨胀与资金约束形成悖论

据估算,公司年度优先股股息支出已由年初约3亿美元跃升至目前的12亿美元规模。与此同时,现金储备持续下滑,造成刚性支出与可用资源之间的严重失衡。这种局面迫使管理层在维持股东回报、重建流动性和推进比特币增持之间做出艰难权衡。

资产负债表修复优先于资产扩张

尽管历史数据显示公司一贯坚持‘有资金即购币’的策略,但最新行动显示重点已发生转移。通过出售MSTR股票筹集的3.355亿美元中,近90%被用于补充现金储备,仅有小部分用于追加比特币采购。这表明当前核心目标已转向提升财务韧性而非单纯扩大持仓。

股东权益稀释风险加剧市场分歧

为获取流动性而增发MSTR股票虽能缓解短期压力,却不可避免地扩大总流通股数量。这使得现有股东持股比例被动下降,即便整体比特币持有量上升,其单位权益对应的敞口亦难以同步增长。此现象引发关于长期价值创造机制有效性的广泛讨论。

比特币持仓增长背后的结构性隐忧

截至当前,公司仍持有超过84.7万枚比特币,平均成本高于每枚75,000美元,构成其核心资产支柱。然而,若仅关注总量而忽视每股所承载的比特币份额变化,则可能低估稀释效应带来的实际影响。随着更多股份进入市场,单位股东的资产关联度正在弱化。

融资模式可持续性遭遇信任危机

当前融资路径依赖于市场对MSTR股票溢价的认可。只要该溢价存在,公司便可通过发行新股高效募集资金。一旦市场情绪逆转或资本成本抬升,将直接影响新融资效率。因此,未来能否在不过度稀释的前提下延续增长,取决于外部环境与内部治理的协同表现。

战略抉择或将重塑行业范式

作为全球最具代表性的企业比特币持有者之一,Strategy的决策不仅关乎自身发展,更具有示范意义。其模式若成功,可能激励更多机构采用类似路径;若陷入困境,则可能促使企业转向更为稳健的资产管理方式。因此,此次调整被视为整个数字资产领域的重要风向标。

未来路径取决于多重变量的动态平衡

展望未来,公司的持续购币能力将高度依赖于现金流状况、股息覆盖率改善程度以及资本市场接受度。投资者需密切关注其现金储备变动、资本结构优化进展及后续融资安排。迈克尔·塞勒的“比特币优先”理念,正面临从理想蓝图到现实挑战的关键检验。

关键术语解析

STRC:Strategy发行的浮动利率永续优先股,用于支持比特币资本支出。

MSTR:公司公开交易的普通股,是主要融资渠道。

比特币库存企业:以比特币为主要储备资产进行资本配置的企业实体。

股权稀释:因新增股份发行导致原有股东持股比例下降的现象。

股息覆盖能力:企业利用经营现金流或可用资金履行分红承诺的水平。

企业比特币配置:将资本部署于比特币以实现长期保值增值的战略。

常见问题解答

STRC的本质是什么?它是为支持比特币采购而设计的优先股工具,兼具融资功能与收益回报特性。

为何2026年出现压力?主因包括股息义务急剧上升、现金储备萎缩以及资本配置透明度受质疑。

对股东有何影响?频繁发行股票可能导致所有权稀释,降低个体股东的资产参与度。

是否还能继续买入比特币?技术上可行,但节奏将受制于流动性状况与融资条件。

为何担心稀释?因为新股份增加会摊薄每股对应资产价值,削弱长期回报潜力。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。