摘要:2026年比特币走势呈现结构性压力,叠加美联储鹰派转向与矿工成本挤压,市场正面临多重下行风险。尽管支撑位显现,但50000美元以下情景的触发条件已逐步积累。

币圈界报道:

比特币下行压力加剧,50000美元目标或提前兑现

当前市场焦点聚焦于比特币是否能在不重现2022年剧烈崩盘的情况下,直接下探至渣打银行预估的50000美元水平。从现有数据来看,趋势性疲软正悄然累积,指向这一悲观路径的可能性正在上升。

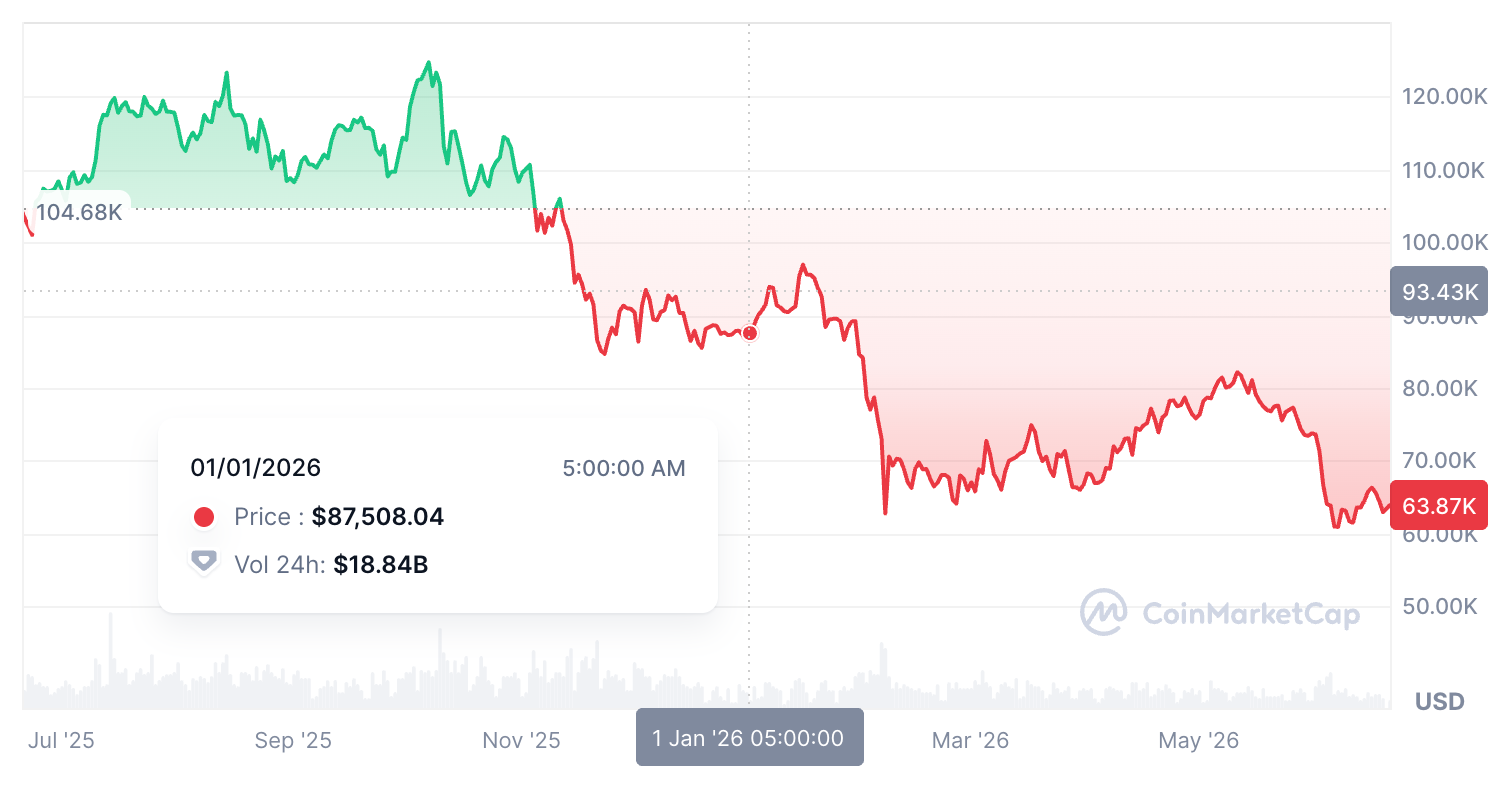

2026年价格走势回顾:持续阴跌而非断崖式崩塌

年初比特币价格一度逼近87500美元,但进入2月后迅速回落至62700美元附近。至6月24日,价格再度跌破60000美元关口,较年初累计跌幅超25%。此次调整并非由单一事件引发,而是为期六个月的渐进式下移,其间虽有短暂修复反弹,整体重心却不断下沉。

与传统危机中因杠杆集中爆破导致的连锁清算不同,阶梯式下跌更倾向于逐级释放风险,使得市场在压力传导上更具韧性,但也意味着底部修复难度加大。

价格波动机制转变:非传染性下跌主导

2022年的崩盘源于系统性风险的连锁传导——从Terra暴雷到三箭资本、Celsius及FTX接连倒台,每一轮危机都加剧了下一轮的流动性紧缩。

而2026年的下跌则由更缓慢、更可预测的因素驱动:交易所交易基金(ETF)的持续赎回与短期持有者的逐步离场。这些行为属于被动型抛售,通过受监管的每日流程执行,避免了保证金追缴带来的恐慌性抛压。

数据显示,6月12日现货比特币ETF录得8585万美元净流入,其中贝莱德IBIT独占约5770万美元,占比近三分之二。然而,自推出以来,美国现货比特币ETF已遭遇最长30天资金流出周期,连续六周净流出达63.5亿美元,创历史纪录。

美联储点阵图转向鹰派,无息资产承压

6月17日,美联储点阵图发生关键转折,从预期降息转为暗示可能于12月加息。尽管利率维持在3.50%-3.75%,但中位数预测上调至3.8%,释放出明确的鹰派信号。

这一变化对无收益资产构成直接冲击。比特币缺乏现金流回报,相较之下,债券吸引力显著提升。当日,两年期美债收益率单日飙升逾1个基点至4.179%,此前已上涨超16个基点,创下自2008年3月以来美联储会议日最大波动。

值得注意的是,比特币价格反弹发生在利率冲击之前,市场尚未充分消化此轮宏观转向。下一次FOMC会议定于7月28-29日举行,届时将决定未来方向。

地缘冲突推高能源成本,挤压矿工利润

中东局势升级不仅影响货币政策,也通过能源渠道间接打击比特币生态。能源价格上涨直接压缩挖矿利润率,促使头部矿企采取应对措施。

MARA在3月4日至25日期间出售15133枚比特币,均价约72689美元,募集约11亿美元,用于回购未偿可转换优先票据,使其债务规模从33亿美元降至23亿美元,降幅达30%。Riot Platforms同期抛售3778枚BTC,价值2.895亿美元,均价76626美元。

此类操作本质是成本导向型变现,与市场情绪无关,体现的是企业财务结构优化需求,而非恐慌性抛售。

市场趋于平静却暗藏脆弱性

已实现市值已连续90天萎缩,资金呈净流出状态。与此同时,60000美元区域买盘深度有所增强,二者并存并不矛盾。

离场的多为杠杆头寸与信心薄弱投资者,因此当前成交主体为更具韧性的长期资金。短期持有者MVRV指标回升至0.90,部分反映成本基础下移——新入场者平均持仓成本已降至72600美元左右,亏损转移至新买家身上。

此外,在66000至71000美元区间存在大量负伽玛头寸,做市商对冲行为可能放大价格波动,形成技术性压制,与市场情绪无关。

公司持币逻辑被误读:趋势先行于抛售

市场常误认为“价格下跌→公司抛售→进一步下跌”的循环是主因,但事实恰恰相反:比特币自身走弱才是初始动因。

Metaplanet股价曾以持有比特币净值(NAV)8倍交易,至4月中旬已回落至约2倍。即便价格反弹,其股价仍处长期熊市,根本原因在于原先支撑估值的mNAV溢价被大幅压缩,而非抛售行为所致。

Strategy出售32枚BTC用于分红,仅带来约250万美元收入,不足其600亿美元比特币储备的0.004%。相比之下,Metaplanet的崩塌与MARA十亿美元级抛售,更能揭示真实需求的枯竭程度。

三大价格区间对比与数据支撑

59000-62000美元区间已被多次验证为支撑位,目前市场仍在尝试站稳。该区域上方的66000-71000美元区间则聚集大量负伽玛,突破与否将成为判断短期动能的关键信号。

渣打银行预测的50000美元情景,基于当前鹰派美联储预期、结构性抛售压力及ETF资金流仍弱等综合因素,目前数据最契合此路径。若反弹未能有效突破阻力区,则该情景概率将进一步上升。

Galaxy Research提出40000-46000美元为基准情景,依据来自MVRV指标与成本基础压缩,非单一催化剂驱动。但该情景需满足更多前提:如公司mNAV进一步压缩或已实现市值亏损持续时间延长,且必须先否定渣打银行预测才具独立意义。

低于40000美元的情景几乎无证据支持。Galaxy自身将其列为尾部风险,需实际信贷事件触发,目前尚无征兆。

改变平衡的关键变量

若7月29日美联储释放意外鸽派信号,将削弱渣打银行情景基础;持续数周转为净流入的ETF资金流,比任何图表点位更具决定性意义。

干净突破66000-71000美元负伽玛区间,亦是重要信号。此外,短期持有者清除72600美元成本基础、能源成本稳定后矿工抛售减少、以及公司持币mNAV恢复至有利融资水平,均属关键转变条件。

但截至目前,上述要素均未兑现。因此,7月29日前何种情景胜出,将更多取决于美联储政策走向与能源市场动态,而非技术图形本身。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。