摘要:比特币当前处于18个月来最低稳定币流入水平,USDC与USDT供应持续收缩,三种独立链上指标一致指向58,000至60,000美元底部区间。尽管价格反弹至62,794美元,但市场仍处燃料短缺阶段,复苏需经历供应止跌、流入回升、盈利占比修复等关键序列。

币圈界报道:

多维链上数据揭示比特币筑底核心区域

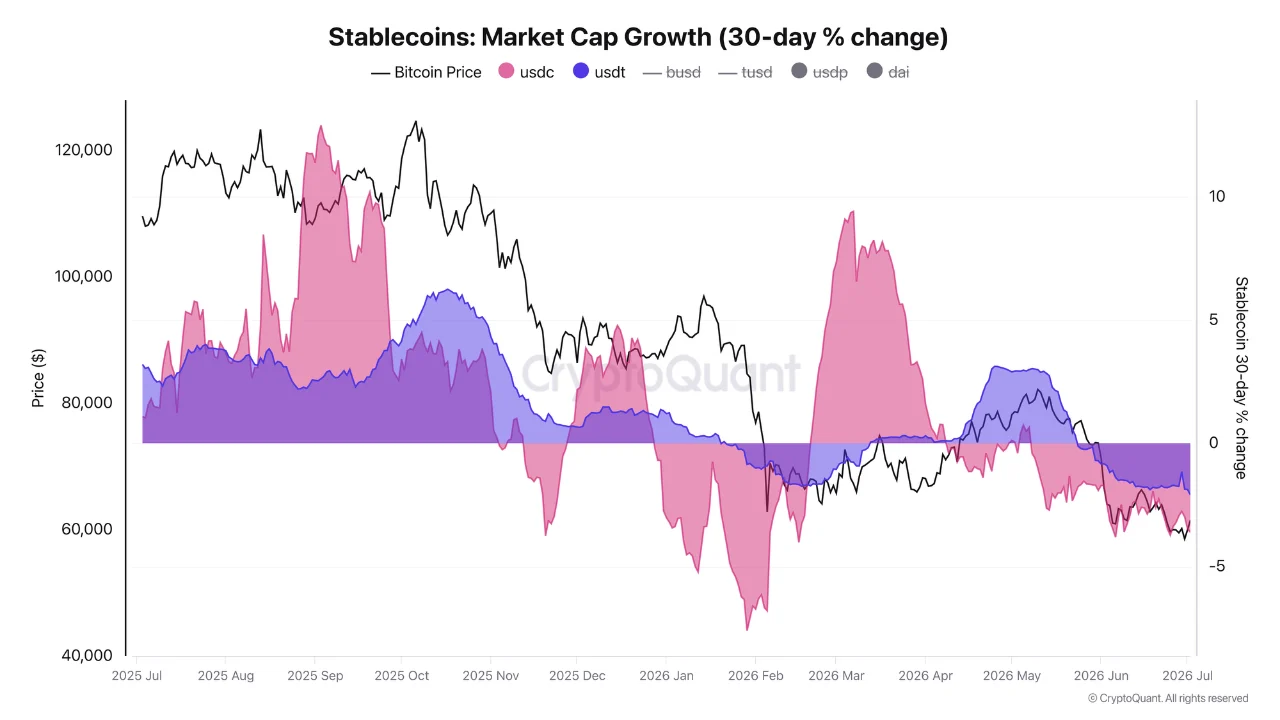

近期数据显示,加密市场正经历深度流动性收缩,交易所稳定币流入量降至18个月新低,较2025年中期峰值回落逾五成。与此同时,主要稳定币如USDC与USDT的市值在30天内分别下滑3.6%和2%,这一趋势自2025年11月起持续演进,反映资金从主流交易渠道流出。

流动性的双重验证:流入与供应同步萎缩

CryptoQuant分析师Zakariya Sharif指出,当前交易所平均稳定币流入量为21,557,较前期高点下降56.25%,创下近18个月以来最低纪录。此前2025年中段该数值多次突破10万至28万区间,而2026年5月的短暂回升未能扭转下行趋势。

更关键的是,稳定币的发行机制本身即为需求晴雨表:当市场需求减弱时,发行方会主动销毁代币以维持锚定。因此,当前供应端持续收缩,意味着离开加密生态的资金量已超过进入者,构成“净流出”格局。

资本流向新领域:人工智能成为流动性虹吸池

多位行业观察者提出,本轮流动性紧张并非信心崩塌,而是资本轮动所致。前高盛高管Raoul Pal将此归因于负超额流动性,大量资金被吸引至人工智能与半导体赛道。他指出,随着整体流动性指标转正,这一轮动或已接近尾声。

Arthur Hayes进一步量化:2022年底至2026年间,超大规模企业及AI公司累计发行约1.5万亿美元债务,几乎完全匹配同期M2增长。这印证了“人工智能吞噬新增美元”的现象。Tom Lee与CZ亦观察到,美国半导体ETF自4月以来吸纳超200亿美元,而比特币与黄金ETF则出现资金外流。他们认为,一旦宏观环境改善,这些资本或将回流加密市场。

结构性转变:比特币的长期驱动力转向资本流动

Michael Saylor提出,“比特币通过不变实现进化”,强调其未来增长将不依赖频繁协议升级,而在于深度嵌入全球金融体系。他认为,驱动因素将是机构配置、企业储备、主权基金、银行信贷、衍生品及抵押品市场等结构性需求。

这一视角表明,当前的稳定币枯竭本质上是资本流动问题。若外部流动性重新释放,比特币有望迎来新一轮增长周期。然而,这仍属假设性推演,尚未有确凿证据证明转折已至。

底部评估:历史对比显示尚未触及极端

真实市场均价(剔除长期休眠币)约为76,700美元,该水平在5月曾形成阻力,当时持有者普遍选择盈亏平衡退出。当前活跃持币者的平均亏损率为20%(AVIV比率0.8),低于2022年熊市底部时的40%-50%水平。

CryptoQuant的Yonsei补充,目前仅51.9%的流通供应处于盈利状态,自6月以来持续低于55%,并逼近2022年绝对底部的44%。若按周期类比,本轮底部可能延续至2026年9月至10月。

三重独立模型共指同一支撑区

多个独立分析框架均指向58,000至60,000美元区间:一是Sharif的链上风险区间;二是6月价格低点57,700美元;三是50个月均线59,878美元。三者交汇于同一范围,形成高度共识。

此外,月度图表显示,比特币价格自57,700美元反弹7.29%至62,794美元,并从50个月均线获得支撑。该均线自2024年起始终未被跌破,具有强心理与技术意义。月度RSI为43.14,为本周期最弱值,预示潜在超卖状态。

时间窗口汇聚:多方预测指向第四季度底部

不同分析模型的时间估算高度一致。Yonsei_dent的盈利占比模型预计底部将在9-10月出现;Markus Thielen将第四季度视为关键阶段;Rekt Capital测算周期已完成71%,暗示2026年底为转折点。

这一跨平台的一致性强化了底部判断的可信度。另据CEX.IO报告,2026年第二季度稳定币总供应量首次出现季度下滑,达3120亿美元,同时交易量创最大降幅,进一步佐证流动性紧缩非孤立现象。

复苏路径:四步确认序列亟待触发

真正的反转需遵循明确顺序:首先,稳定币供应应停止销毁,恢复稳定;其次,交易所流入量需回升至80,000至100,000以上,代表实际资金注入;再次,盈利供应占比须重返55%以上,标志底部脱离;最后,价格需有效突破76,700美元,消化盈亏平衡抛压。

当前市场尚处第一阶段前,虽守住58,000-60,000美元底部,但若月度收盘价跌破50个月均线,可能引发底部失效,打开下探历史低位的空间。在流动性引擎重启前,市场仍将依赖信心维系,燃料仍是最大瓶颈。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。