摘要:SpaceX以2万亿美元市值创历史最大IPO,但上市仅月余股价已回吐全部涨幅。市场热议其是否面临崩盘风险,本文解析背后动因、分析师分歧及三种可能情景,揭示双向交易工具的现实价值。

币圈界报道:

SpaceX IPO高开低走:从2万亿美元神话到估值再审视

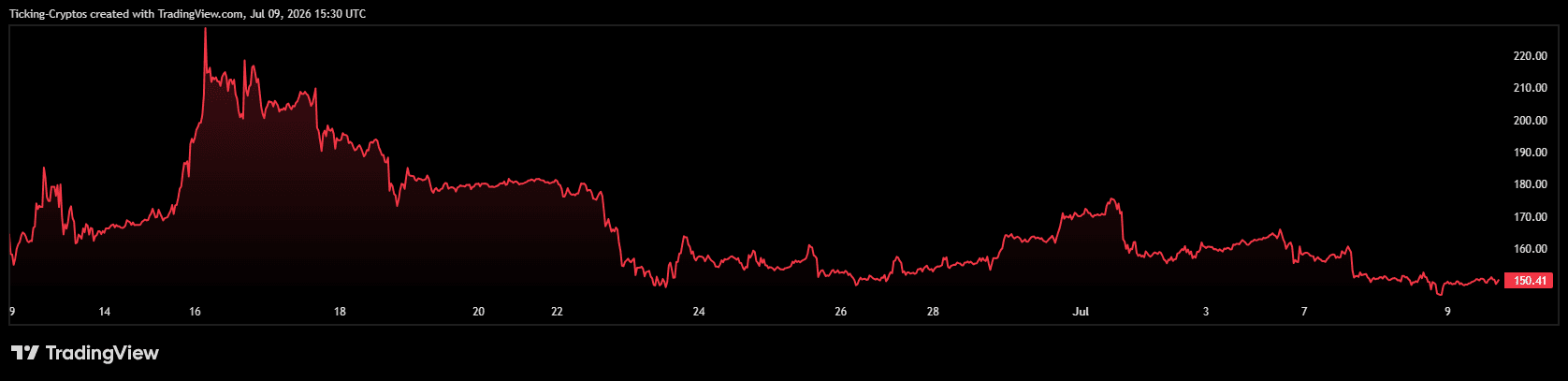

2026年6月12日,埃隆·马斯克旗下SpaceX完成史上规模最大的首次公开募股,发行价定为每股135美元,开盘即冲至约150美元,首日收盘逼近161美元,一度将公司总市值推升至逾2万亿美元。然而不到一个月,股价迅速回落至145至150美元区间,几乎抹平所有首日收益,并大幅低于6月16日触及的225美元盘中峰值。

散户热潮退潮与估值失衡共振致跌势

此次回调并非突发危机,而是典型的新股热度过后理性回归的体现,叠加极端估值带来的脆弱性。核心驱动因素包括:首发阶段大量股份(据称约三成)被分配给个人投资者,引发散户集中认购,导致价格短期内被推高。一旦情绪消退,资金撤出便迅速显现。

当前市值仍超2万亿美元,但企业尚未实现盈利,估值完全依赖未来预期——星链服务现金流、星舰发射主导地位以及xAI人工智能项目的长期潜力。这种对“完美兑现”的高度依赖,使得任何负面消息或市场转向均可能触发抛售压力。

同时,航天与卫星板块整体走弱,高估值科技股避险情绪蔓延,进一步压制该股表现。此外,因未满足纳入标普500指数的条件,无法获得被动基金流入支持,削弱了部分机构配置动力。

分析师共识模糊:目标价跨度五倍暴露估值迷局

尽管华尔街普遍维持“买入”评级,但内部意见严重分裂。主流目标价集中在200美元上下,但个体差异极大——最低预测仅115美元,最激进者甚至给出800美元上限。这一巨大分歧表明,目前尚无统一方法评估该公司真实价值。

一位知名价值投资者公开指出,本次上市是历史上最显著的估值过热案例之一,预计最终将遭遇大幅修正;而部分动量派分析师则认为,若业务进展顺利,股价有望冲击250美元以上。两种截然相反的观点共存,反映出市场对前景判断的根本不确定性。

未来路径展望:三种情景并行存在

面对复杂局面,不妨从三个可能方向理解市场正在定价的逻辑。它们并非预言,而是当前潜在走势的映射。

悲观情境——深度回调风险浮现

若散户购入热情持续退潮,锁定期结束释放更多流通股,或星舰项目遭遇重大技术挫折,叠加宏观避险需求上升,$SPCX有可能跌破135美元发行价并进一步下行。考虑到其极高的波动性和贝塔系数,从现价快速回撤30%至50%完全符合投机型成长股的历史特征,这正是“崩盘”担忧的核心所在。

中性情境——长期震荡消化估值

更可能的情景是,股价将在发行价与首日高点之间反复波动,进入漫长的盘整期。在此期间,企业基本面逐步兑现预期,但市场不再期待短期爆发。虽然过程令人焦灼,但不构成系统性崩盘,属于大型概念股热度退却后的常态。

乐观情境——叙事重燃推动新高

倘若星链用户增长超预期、星舰试飞取得突破性进展,或xAI与Grok AI整合加速,加之最终被纳入主要指数,将吸引新一轮买盘涌入。届时股价或将重新挑战前期高点,并向分析师目标区间的上沿迈进。

现实警示:目前三种情景均有实现可能性,在基本面信息充分披露前,该股将持续在剧烈波动中前行。

应对策略:利用差价合约实现双向布局

面对高度不确定性的投资标的,传统单边持仓难以应对多空博弈。若预期股价下行,单纯持币将面临亏损;若看好反弹,则需快速行动或使用杠杆。此时,差价合约(CFD)成为有效工具——允许投资者根据判断灵活做多或做空。当市场处于混沌状态时,双向操作能力可帮助捕捉潜在机会,规避单一方向的风险敞口。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。