摘要:尽管比特币在托管与交易领域已获广泛接纳,但其作为信贷抵押品的进程仍受阻。富达领先,但多数银行仍不愿以现货比特币放贷,策略公司计划遭遇现实瓶颈。

币圈界报道:

比特币金融融合进展缓慢:从接受到真正信任仍有距离

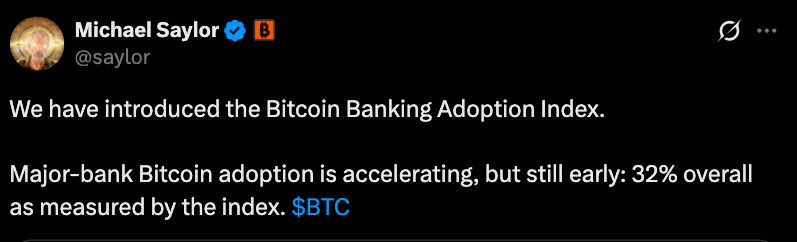

长期以来,比特币支持者坚信传统银行终将视其为等同于黄金或政府债券的资产类别,然而这一愿景尚未实现。最新数据显示,主要金融机构对比特币的整合程度虽有提升,整体采用率仅为32%,表明其在主流金融体系中的深度嵌入仍处于初级阶段。

富达领跑,传统巨头步调不一

Strategy发布的比特币银行采用指数涵盖托管、交易基础设施、现货ETF接入、稳定币发行及以比特币为抵押的贷款服务等多个维度。其中,富达以71%的综合得分位居榜首,尤其在比特币托管、现货比特币ETF交易和稳定币能力方面表现卓越。

纽约梅隆银行以46%紧随其后,略高于高盛的45%。摩根大通、摩根士丹利与花旗集团并列43%,反映出美国主要金融机构正逐步开放对加密相关服务的支持,但路径各异。

国际方面,桑坦德银行、法国兴业银行与渣打银行也展现出较强参与意愿,显示全球范围内的金融生态正在向数字资产靠拢。

信贷端滞后:比特币尚未被当作合格抵押品

指数中最关键的短板出现在信贷领域。尽管市场机制日趋成熟,银行依然拒绝将现货比特币作为实际贷款的担保物。

相较之下,基于现货比特币ETF的产品更易被纳入现有风控体系,因其具备标准化结构和合规兼容性。例如贝莱德的iShares比特币信托,凭借成熟的托管与监管框架,迅速获得机构青睐。

然而,原始比特币本身仍未被视作可支撑信用创造的可靠资产。抵押品地位直接决定一项资产能否深入金融体系核心——如政府债券与黄金那样,成为信贷基础。当前比特币尚缺这一关键身份认证。

保证金与贷款类别的低分进一步印证:银行仍将比特币视为投资标的,而非可用于衍生流动性工具的资本载体。

战略构想遇冷:比特币银行梦面临现实检验

Strategy曾提出打造首家“比特币银行”的蓝图,设想利用自身庞大的比特币储备作为抵押,开发新型信贷产品,并通过合作银行完成分销。

目前已有如STRC等金融工具落地,公司相信其持有的数字资产足以支撑一个完整的金融生态。但当前银行对现货比特币作为抵押品的保守态度,使得该模式难以推进。

值得注意的是,此类挑战并非孤例。日本的Metaplanet公司亦宣布探索以比特币支持的信贷、数字债券及代币化平台Progmat,显示出海外同样存在构建比特币担保金融体系的兴趣。

强化财务缓冲:策略公司备战长期周期

为应对不确定性,策略公司持续增强资产负债表韧性。近期通过出售MSTR股票募集约4.667亿美元,现金储备增至约30亿美元,可覆盖未来20个月的优先股利息与债务支出。

虽然接近摩根大通分析师建议的24至36个月流动性安全区间,但仍略有不足。更重要的是,该公司无需动用核心比特币持仓即可获取额外流动资金,凸显出数字资产持有者必须同时配置充足现金缓冲的现实需求。

最终考验尚未到来:从投资到金融基础设施的跃迁

不可否认,比特币在托管、交易与ETF环节已进入主流金融体系,但真正的门槛仍在信贷领域。唯有当银行开始正式承认现货比特币具备与传统资产同等的抵押资格时,所谓“比特币银行”才可能真正成型。

当前状态表明,行业最核心的变革尚未启动——即让比特币从一种数字资产转变为金融系统的信用基石。

术语解析:理解比特币银行化的关键概念

比特币银行采用:衡量金融机构在托管、交易、基金接入与信贷服务中整合比特币的程度。

现货比特币ETF:持有真实比特币而非衍生品的交易所交易基金,具备更高的透明度与合规兼容性。

抵押品:用于担保贷款偿还的资产,其可接受度决定信贷扩展能力。

STRC:策略公司推出的结构性金融工具,旨在连接比特币资产与传统金融通道。

托管服务:保障机构数字资产安全存储的专业解决方案。

常见疑问解答:比特币银行化进程的核心议题

比特币银行采用指数如何定义?

该指数系统评估大型银行在比特币托管、交易、ETF参与、稳定币发行及信贷应用等方面的整合深度。

哪一家机构在采用率上领先?

富达以71%的综合评分位居第一,是当前最全面拥抱比特币的金融机构。

为何银行更倾向比特币ETF而非现货比特币?

ETF结构更契合现有合规、清算与风险管理流程,降低操作复杂性与监管风险。

策略公司是否仍在推进其比特币银行计划?

是的,但其进展完全依赖于银行何时愿意将现货比特币视为有效抵押品。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。