摘要:数据建模:如何提升 Polymarket 交互质量? 本文来自:arise 编译|Odaily 星球日报(@OdailyChina);译者|Azuma(@azuma_eth) 本文旨在探讨如何通过数据建模优化Polym

币圈界报道:

数据建模:如何提升 Polymarket 交互质量?本文来自:arise

编译|Odaily 星球日报(@OdailyChina);译者|Azuma(@azuma_eth)

本文旨在探讨如何通过数据建模优化Polymarket交互质量,以备战预测市场赛道中潜在规模最大的空投。

必须声明的数据问题

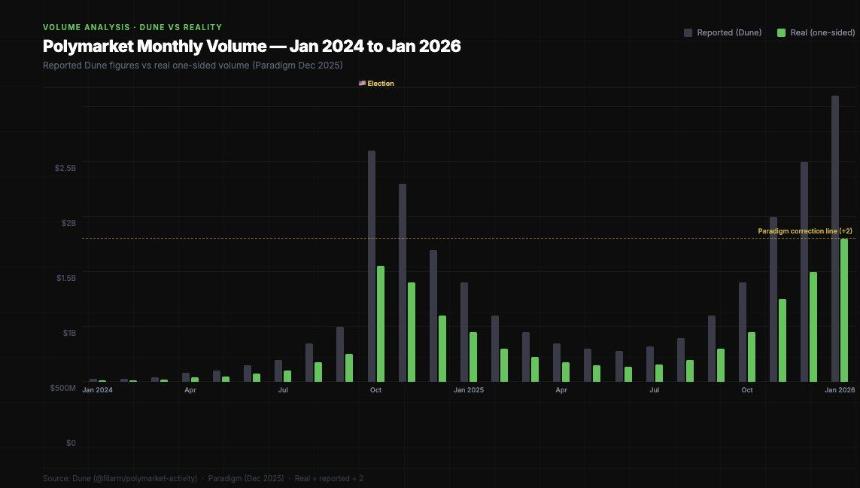

在构建每一种模型之前,我们都需要真实、可靠的数据。然而,Polymarket 的成交量数据一直被广泛误报。

Paradigm 在 2025 年 12 月发布的一项研究关键发现:大多数 Polymarket 数据看板是通过累加所有“订单被填充(OrderFilled)”事件来统计成交量的,但该事件在同一笔交易的挂单和吃单两侧都会触发,因此造成了双重计算。真实的成交量大约只有看板所呈现数字的一半。

看板成交量 vs 单边成交量 —— 后者才是空投建模中真正重要的数字。

这对于空投建模至关重要,如果 Polymarket 将成交量视为一项指标,他们只会使用内部数据,而不是 Dune 上的各种统计。你实际的成交量“得分”,很可能只有 Polycool 等工具显示的一半。

用户分布情况

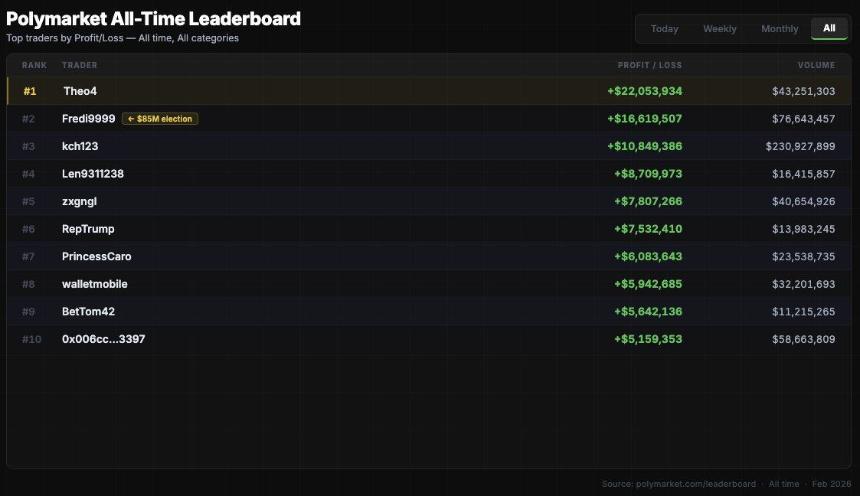

关于空投推测,最重要的数据集来自 IMDEA Networks Institute 的研究,该研究覆盖了 8600 万多笔交易(2024 年 4 月 – 2025 年 4 月)。

只有 0.51% 的地址实现了超过 1000 美元的利润; 只有 1.74% 的地址(预估)交易量超过 50000 美元; 前 3 大套利地址单独提取了 420 万美元的“无风险利润”; 最顶级的交易者获利可超千万美元。

在 LP 奖励方面,分层现象更加明显。

79% 的交易者从未赚取过哪怕 1 美元的 LP 奖励 —— 这是目前最被忽视的交互行为。在 314000 名交易者中,仅有 66567 个钱包曾获得过 LP 奖励。这意味着只有 21% 的交易者曾提供过流动性。相较于整体参与度,该奖励机制被明显忽视。

更低的使用状况,在空投模型中一般会被视作被“低估”的信号。

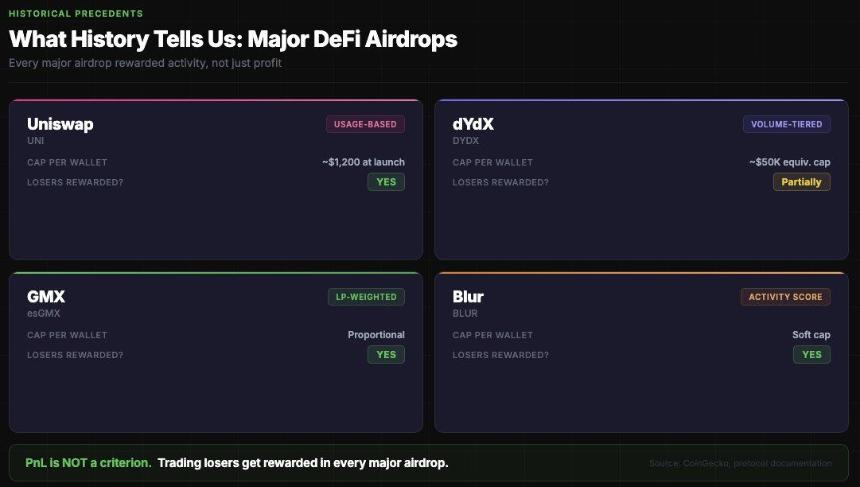

空投先例:历史告诉了我们什么?

所有大型 DeFi 空投奖励的都是“活跃行为”,而非“盈利状况”。 Polymarket 也会遵循同样逻辑。

所有大规模空投的共同点包括:

纯粹的平均分配会被女巫攻击滥用(Polymarket 必然不会均分); 纯粹根据成交量分配,则会导致空投过度集中于巨鲸(公关风险 + SEC 风险); 最佳策略:等级分层 + 奖励设限 + 多重维度(成交量 + LP + 多样性 + 活跃时长); 在所有主要空投中,亏损者也会被奖励 —— 盈亏(PnL)不是标准。最后一点非常关键:如果你交易了 10 万美元并亏损 2 万美元,你比交易 1000 美元赚了 500 美元的人更有可能获得奖励。平台不希望只激励盈利交易 —— 那样更容易筛选出内幕者。

反向思考:如何限制巨鲸?

市面上的一些空投计算器采用了最简单的成交量比例模型:空投份额 = 个人成交量 / 总成交量 × 空投额度。

这是错误的,因为主流空投一贯会采用“递减曲线”。

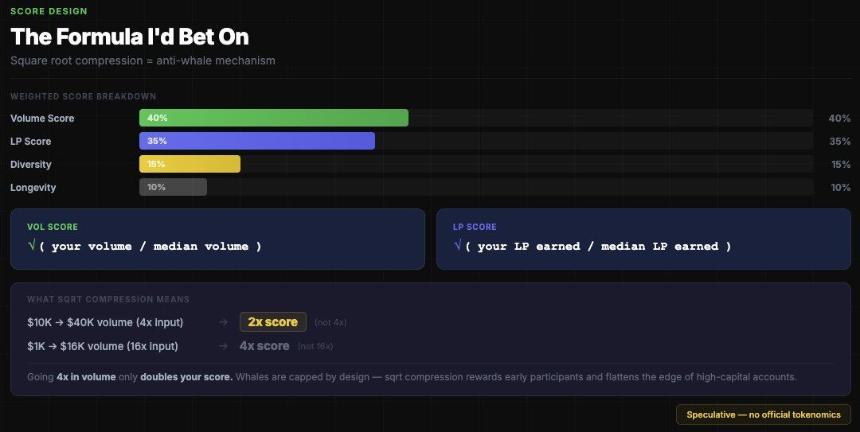

我更倾向于押注的模型是,Polymarket 会通过平方根压缩来限制巨鲸的空投规模 —— 比如成交量每增加 4 倍,得分只增加 2 倍,这将彻底改变面向巨鲸群体的空投结果。

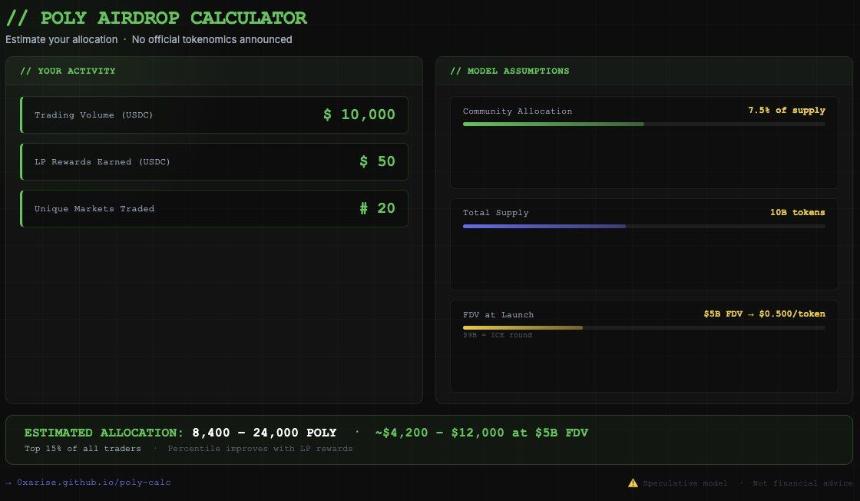

那么顶级钱包会获得多少?假设 POLY 总供应为 100 亿枚,其中 7.5% 用于社区空投(7.5 亿 POLY),TGE 时的 FDV 为 30–90 亿美元。

在不对单一地址空投额度设限的情况下,假如成交量为 8500 万美元(以顶级交易员 fredi999 为例),模型推算可获得约 300–500 万枚 POLY。在 90 亿美元的 FDV 下,这相当于 300–450 万美元。理论上是可行的,但公关效果极差。

更现实的情况是对单一地址空投额度设限,比如上限可能为 50–200 万 POLY,在 50 亿美元的 FDV 下,顶级地址可获得约 45–100 万美元。

“LP”与“成交量”:当下的机会在哪里?

如果在 2026 年 2 月以 5000 美元的本金开始交互 Polymarket,数学上对新参与者更有利的方案是部署 LP。

至于成交量,你需要不刷量、尽量累积真实的成交量:

交易 5 个以上不同类别市场(政治、加密、体育、科学、文化); 持仓至少 1–24 小时再平仓; 不要在不同地址中对同一市场做对敲; 适度亏损 —— 这是“真实参与”的证明; 目标市场成交量 > 50 万美元(Polymarket 可能过滤微型市场); 单笔下注规模:50–500 美元。空投模型推测

空投不会如多数人所预期。

大多数空投猜测都基于最简单的成交量加权分配,但 Polymarket 会做得更聪明、更有趣。他们拥有链上 LP 数据,这些数据干净、可验证,且均以美元计量。他们还拥有可过滤女巫模式的成交量数据。他们还拥有钱包年龄、市场多样性和地理分布数据。

这是我的模型 —— Polymarket 尚未确认任何内容,因此这只是我的猜测。

成交量权重为 40%:将采用平方根压缩公式,最低门槛约 500 美元; LP 奖励权重为 35%:链上可验证,抗击女巫; 市场多样性权重为 15%:即参与的独立市场数量; 活跃时长权重为 10%:即快照前的活跃月数。此外,Polymarket 将对单一地址的奖励设限(可能是 50 万美元),否则前 50 大地址将获得过多份额,破坏社区叙事。亏损者则将与同等成交量的盈利者获得相同奖励,盈利不是标准 —— 这从哲学上无法合理化,且会制造扭曲激励。

79% 的交易者从未获得 1 美元 LP 奖励。如果 LP 权重占空投公式的 35%,当前最具资本效率的行为是,在高成交量的市场提供限价单,并开始积累链上可追踪的贡献证明。

简而言之,POLY 可能成为预测市场历史上最大的空投。按 90 亿美元 FDV 计算,社区空投规模的总价值可能会达到 4.5 亿 – 9 亿美元。即便只捕获其中 0.1%,也是 45 万美元。这就是为什么现在抓紧优化 LP 数据,比大多数人所意识到的更为重要。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。