摘要:稳定币占比自2025年9月从7.6%升至15%,看似强劲增长,实则源于市场总值腰斩的“分母效应”。链上数据显示其使用趋于稳定,非恐慌性囤积。真实趋势是稳定币正从交易燃料演变为支付基础设施,且监管升级正推动其向机构级金融工具转型。

币圈界报道:

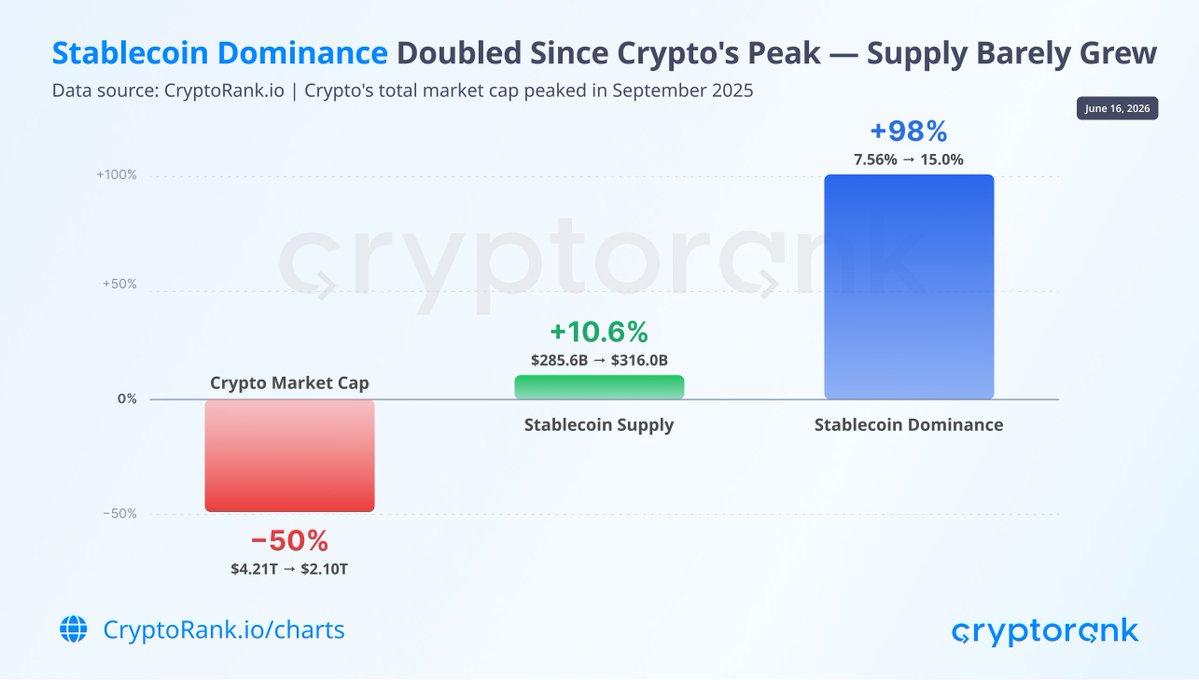

稳定币主导地位跃升背后的结构性真相

自2025年9月以来,稳定币在加密市场中的份额由7.6%攀升至约15%,这一翻倍现象引发广泛关注。然而,该变化并非源于资本大规模流入或用户需求激增,而是市场整体价值萎缩所导致的机械性结果——即“分母效应”。

主导地位跃升的数字本质:分母缩小带来的虚高

2026年6月初,加密货币总市值已从峰值4.21万亿美元下滑近50%,降至约2.10万亿美元。与此同时,稳定币供应量仅增长10.6%,从2860亿美元增至3160亿美元,新增约304亿美元。由于分子(稳定币规模)几乎不变,而分母(整体市值)大幅收缩,其占比自然上升,形成看似显著的增长态势。

这如同一个房间中,一人体重不变,其余人集体减重一半,此人占总重量比例将骤升,但其自身并未增加任何重量。因此,10.6%的供应增量才是衡量实际发行情况的关键指标,而这一数字并不高。

链上行为揭示真实使用场景:非恐慌性囤积

单一指标易误导,需多维交叉验证。来自CryptoQuant的ERC-20稳定币数据表明,活跃地址数在过去一年稳步增长,目前维持在约52.1万个,远高于此前20万至25万的区间。该趋势早在市场见顶前便已启动,显示为持续性的应用扩展,而非突发避险行为。

交易所资金流方面,稳定币净流入长期处于零附近波动,最近一次净流入+5.67亿美元仍在正常日常波动范围内。更关键的是,交易所储备量约为638亿美元,低于2025年末超750亿美元的高点,且交易所供应比率回落至0.41左右。若存在大量“弹药”集中于场外,储备量应持续上升,但事实恰恰相反。

从交易燃料到支付轨道:用途的根本转变

当前稳定币的增长不再依赖投机驱动,而是转向真实支付与结算场景。尽管供应量增幅温和,但其功能深度正在提升。Visa于2025年12月在美国推出USDC链上结算服务,实现近乎实时的最终清算;Stripe、Mastercard、PayPal及西联汇款等均已部署或试点相关项目,将其视为基础设施升级而非实验。

在跨境B2B支付领域,USDT与USDC正逐步替代传统代理行模式,实现分钟级到账,显著降低延迟与手续费。2026年第一季度,稳定币贡献了加密市场约75%的交易量,其交易体量已可比肩成熟卡组织网络。这种效率提升不依赖供应量扩张,而是对现有资金流通速度与覆盖范围的优化。

监管重塑基础:从投机品迈向合规金融工具

2025年通过的GENIUS法案将美元稳定币纳入全额储备与定期审计框架,实施细则预计2026年中生效。此举使稳定币从监管宽松产品转变为具备持牌属性、可审计、类货币市场基金的金融工具,为银行及传统金融机构参与发行或托管打开通道。

这一变革改变了持有结构:原本以交易者“弹药”为主的需求,正被企业与机构的运营性持有取代。后者因业务需要而长期持有,具备更强粘性,不受价格波动影响。链上活跃地址的平稳增长,正是这一结构性转变的微观体现。

未来解读主导地位的核心逻辑

投资者应始终将主导地位变化与供应量动态对照分析。若主导率上升但供应量持平或下降,属“分母效应”,反映的是其他资产下跌,而非稳定币本身强势。反之,若主导率与供应量同步扩张、交易所储备回升,则意味着真正“弹药”在积累,具备看涨潜力。

值得关注的信号包括:交易所储备量重回历史高点、活跃地址出现突破性跃升、总供应量实现远超10.6%的实质增长。在这些变化发生前,最合理的解读是:当整个市场下行时,稳定币保持相对稳定,其角色却在悄然深化——它不仅是避风港,更是新型支付体系的核心载体。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。