摘要:以太坊交易所储备降至1470万,创一年新低,净流出持续。链上活跃度飙升而价格未跟,现货积累与衍生品做空形成鲜明对立。基本面强劲,空头风险积聚,潜在轧空行情一触即发。

币圈界报道:

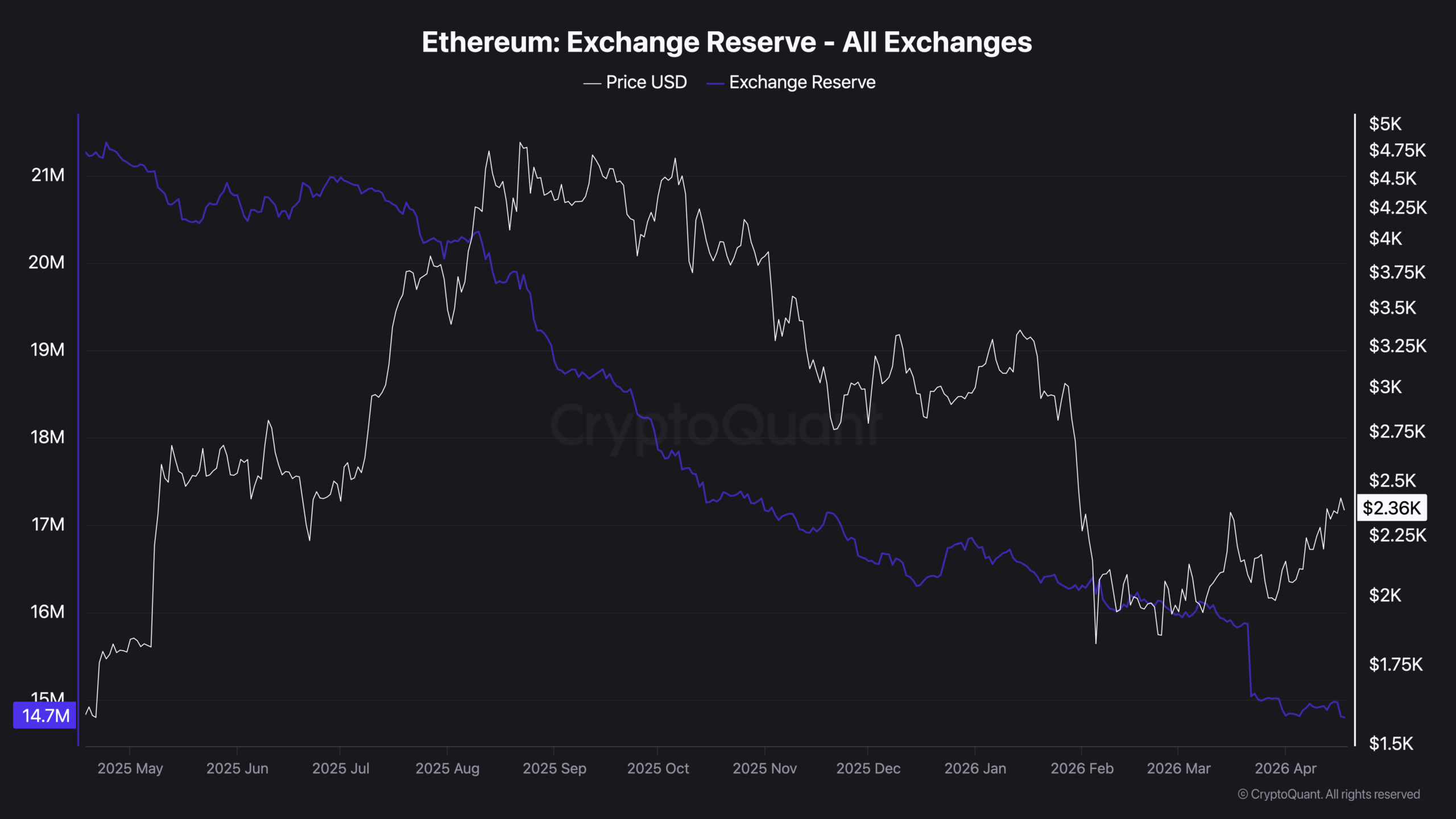

链上格局重塑:结构性供应紧缩已持续十二个月

以太坊在四月展现出强劲反弹动能,自4月7日触及2000美元低位后稳步攀升至2450美元高点,主要受地缘政治缓和预期推动——伊朗短暂开放霍尔木兹海峡及黎巴嫩停火协议生效曾引发市场乐观情绪。然而随着今日海峡再度关闭,情绪回落,价格回调至2365美元。尽管短期波动显现,但链上数据揭示出更深层的结构性变化。

持续性储备下降揭示长期持有趋势

自2025年5月以来,全平台交易所内的以太坊总量从2100万枚降至当前1470万枚,降幅近三成。这一趋势并非由近期事件驱动,而是贯穿牛市与回调周期的长期现象。即便在二月战争爆发及后续动荡期间,流出仍持续大于流入。资金正被转移至冷钱包、质押池或长期锁仓,可售流通量持续收缩。当前净流出仍为-1.06万枚,未见企稳迹象,消耗仍在延续。

网络活跃度远超价格表现,需求真实存在

以太坊平均区块大小已达18.54万,较2025年底显著上升。这一水平在2024年价格处于3500至5000美元区间时亦曾出现。这意味着,尽管当前价格仅2365美元,其网络处理的真实活动量已与价格翻倍时期相当。区块大小反映的是对智能合约、去中心化金融及交易空间的实际需求。当活跃度领先于价格时,通常意味着两种可能:要么活动放缓,要么价格将追赶。梅特卡夫模型显示,2366个高活跃地址已突破其7日与14日均线,采用速度明显快于价格走势,差距终将弥合。

几乎无盈利者,抛压基础严重缺失

未实现利润/损失指数为0.046,表明市场平均未实现盈利仅4.6%。实现价格(即所有流通币的平均成本)为2308美元,当前价2358美元,仅略高于盈亏平衡点。在市场高峰时期,该指数可达0.5以上,持有者普遍享有50%以上浮盈,抛售压力巨大。而今,多数持币者接近保本,缺乏获利了结动机。没有狂热情绪,没有巨额利润待兑现,也没有大规模抛售潮,这正是当前与历史顶部的根本差异。连环下跌所需的燃料——利润锁定与恐慌蔓延——目前均未形成。

衍生品市场与现货背离,空头风险累积

自四月中旬起,各交易所资金费率急剧转负,现报-0.005%,为三月以来最负值。负费率表明永续期货中空头占据主导,交易者需向多头支付费用以维持空头持仓,反映市场普遍预期价格下行。然而,与此同时,现货市场持续积累:储备持续萎缩,网络活动高涨,几乎无人盈利。两者形成强烈反差。现货持有者无需支付资金费,也无强平风险,可长期持有等待。而空头则面临时间压力,在基本面支撑下深度负费率,恰是潜在轧空行情的前兆。

技术结构完好,关键支撑位隐现

4小时图显示,自4月7日起以太坊始终运行于明确上升通道内,从2000美元至2450美元的上涨结构清晰。当前价格回落至2365美元,逼近通道下轨,该区域位于2280至2300美元之间。相对强弱指数为52.80,低于信号线58.66,动能虽有减弱,但整体结构未破,成交量稳定,无恐慌迹象。关键支撑位于2300美元,此处与实现价格2308美元交汇,形成技术面与链上数据共振,一旦失守将是明确警示信号,守住则意味着上行空间依然开放。

双轨博弈:谁将胜出?

现货市场与衍生品市场正演绎两个截然不同的叙事。一方是长达十二个月的静默积累,另一方则是两周内的悲观押注。若出现积极宏观催化剂——如美伊谈判进展、地缘局势进一步缓和——将迅速触发轧空行情。大量空头头寸将被清算,价格快速拉升,而长期积累的现货基础将提供支撑,使上涨得以持续。反之,若宏观恶化并跌破2300美元,通道破位,空头将被验证,目标区间转向2150至2200美元。届时走势将由外部因素主导,而非链上基本面。然而,历史经验表明,一年的积累往往比半个月的悲观情绪更具决定性。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。