摘要:以太坊期权未平仓合约周末大幅下滑至64亿美元,看跌期权交易量占比超六成,反映短期避险需求上升。市场分析指出,虽看涨头寸仍占主导,但交易结构变化揭示防御性操作增强。

币圈界报道:

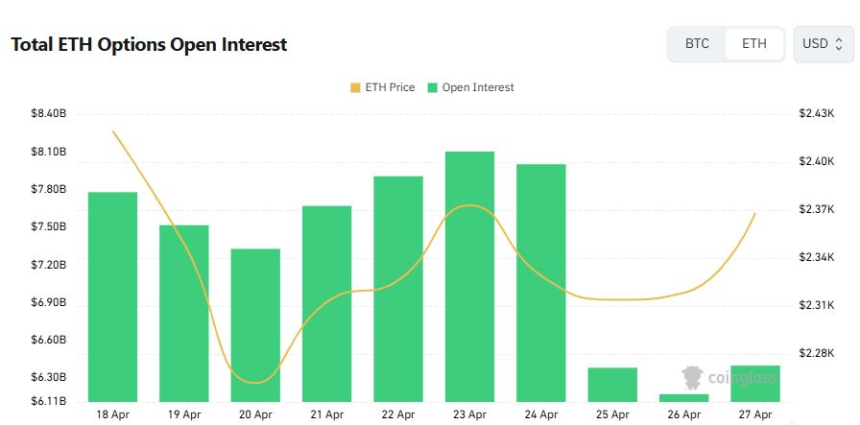

以太坊期权未平仓总量回落,短期避险特征显现

本周末期间,以太坊期权市场未平仓合约出现显著回调,总规模降至64亿美元,较前一日下降约3.73%。尽管看涨期权仍占据63.16%的持仓比例,但看跌期权在交易活跃度上实现反超,占比达63.25%,凸显市场短期风险规避倾向。

看跌期权主导交易节奏,短期对冲需求上升

数据显示,24小时交易量中看跌期权占比超过六成,表明投资者正通过卖出权利来应对潜在价格下行压力。这一现象与未平仓合约的结构性变化相呼应,反映出市场在中期布局之外,强化了对短期波动的防御性安排。

高集中度合约聚焦长期看涨预期

未平仓合约最集中的标的为:6月26日到期、行权价2500美元的看涨期权;12月25日到期、行权价3200美元的看涨期权;以及同日到期、行权价2000美元的看涨期权。上述合约集中体现了投资者对中长期价格上行的持续押注。

短期交易热点聚焦低行权价看跌与高行权价看涨

24小时内交易最活跃的合约包括:4月27日到期、行权价2100美元的看跌期权;同日到期、行权价2050美元的看跌期权;以及5月29日到期、行权价5000美元的看涨期权。前者反映近期波动性管理需求,后者则体现对极端行情的杠杆押注。

期权机制与市场信号解读

期权作为价格波动的杠杆工具,看涨合约赋予持有者未来以固定价格买入资产的权利,通常用于看涨预期;看跌合约则提供卖出选择权,多见于下跌担忧。未平仓合约总量是衡量市场累积头寸的重要指标,其变动可揭示资金流入方向。当未平仓量增长而看跌交易占比攀升时,可能暗示市场在积累长期多头的同时,同步进行短期风险对冲,形成“攻守兼备”的复杂布局。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。

币安 Binance

币安交易所是全球加密货币交易所,注册奖励 500 U