摘要:斯坦福人工智能指数揭示,2025年全球AI数据中心电力需求达29.6吉瓦,远超芯片供应瓶颈。比特币矿工凭借已通电站点与电网资源,正加速向AI算力服务转型,相关合同估值显著提升。但基础设施升级成本高昂,投产进度与客户依赖度成为关键挑战。

币圈界报道:

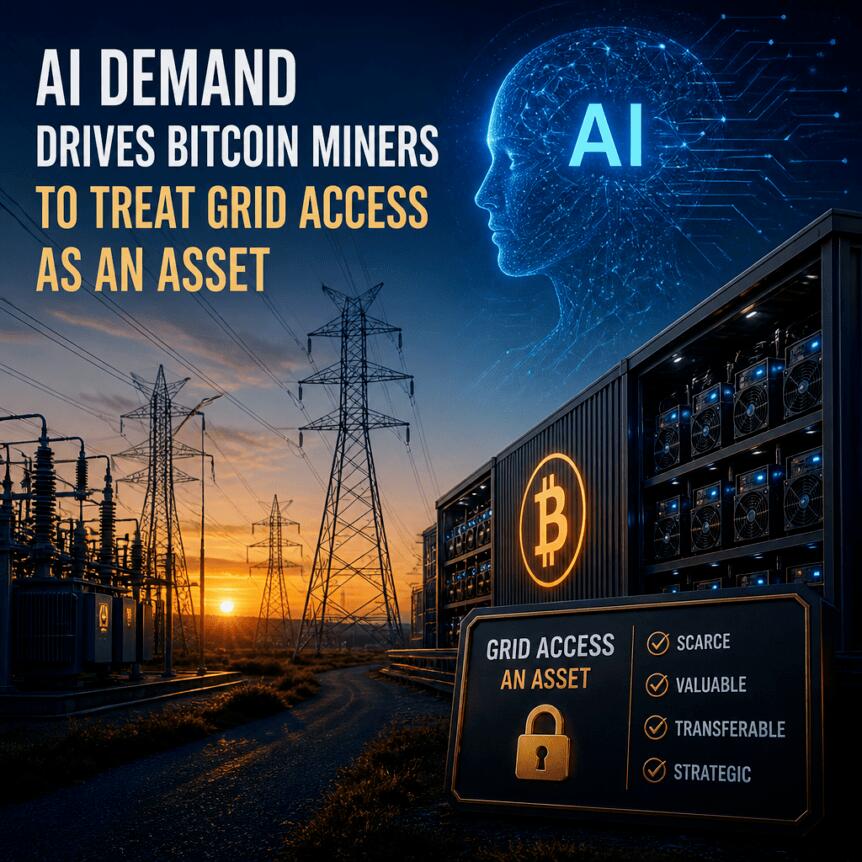

挖矿资产重估:电力通路成AI时代核心竞争力

根据斯坦福大学年度人工智能指数报告,截至2025年底,全球用于人工智能训练与推理的数据中心累计电力容量已攀升至约29.6吉瓦,相当于纽约州高峰用电水平。这一数字凸显出:在算力竞争中,真正稀缺的并非硬件,而是稳定、可并网的高密度电力资源。

电力瓶颈压倒芯片效率,算力增长反噬电网

尽管自2006年以来GPU单位算力功耗下降超过99%,但企业并未因此减少总能耗——反而将节省的能效投入于构建更大规模模型。斯坦福指出,最密集的训练任务单次功耗可突破100兆瓦,接近小型发电厂输出。人工智能专用电力容量在三年内激增近200倍,从2022年的不足1吉瓦跃升至当前水平,且预计将持续扩张至2030年。

挖矿设施成现成算力跳板,地理优势叠加

虽然比特币专用ASIC芯片无法直接用于人工智能工作负载,但矿场运营商早已具备高密度计算所需的基础设施:已接入电网的站点、长期电力采购协议、成熟的冷却系统及并网审批经验。这些要素对寻求即插即用算力的人工智能开发商极具吸引力。尤其在美国得克萨斯州与墨西哥湾沿岸等低电价区域,矿场分布与AI扩展需求高度重合,形成天然协同。

从挖矿到算力服务:合同价值重塑行业估值

多起大型交易显示转型趋势:微软与Iren签署97亿美元五年GPU云协议,由得克萨斯州750兆瓦园区支持;Hut 8与Fluidstack达成15年租约,谷歌提供支付保障;TeraWulf称其高性能计算收入已达128亿美元,租赁收益超越挖矿。市场反应迅速,部分矿工因披露算力合同,股价盘前上涨逾20%。

转型代价不菲,液冷升级是硬门槛

改造成本构成主要障碍。据CoinShares估算,传统挖矿基础设施每兆瓦投入约70万至100万美元,而满足人工智能级要求的液冷系统需800万至1500万美元。这不仅涉及冷却技术升级,还包括冗余设计、持续运行时间保障及高功率密度适配。矿工正通过发行可转债等方式融资,如Iren在2024年3月债务达37.5亿美元,5月再募资30亿美元。

执行风险仍存,未来现金流取决于落地能力

尽管已有超700亿美元的算力合同被宣布,但多数项目将在2026至2027年间才逐步投运。投资者关注点正从比特币产量转向实际交付能力。若客户需求放缓或合同条款调整,项目可能延期甚至回退至挖矿模式。最终回报能否兑现,取决于资本支出控制、投产进度以及长期客户利用率,而非仅看签约规模。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。