摘要:BTC 开年不利,暴跌之后又持续阴跌,市场在筑底了吗? TL;DR 2月份,避险情绪升温与流动性不足导致加密资产调整幅度扩大,市场更易受到冲击; 市场需求疲软,Co

币圈界报道:

BTC 开年不利,暴跌之后又持续阴跌,市场在筑底了吗?TL;DR

2月份,避险情绪升温与流动性不足导致加密资产调整幅度扩大,市场更易受到冲击; 市场需求疲软,Coinbase溢价指数为负、ETF资金流出、稳定币增速放缓,机构参与度下降; 估值重塑中,结构性趋势持续推进,代币化活动增加,链上基础设施与传统市场深度融合。2月加密行业延续近期走势,基本面进展被疲软行情掩盖,资产在宏观环境变化中左右为难。本文将复盘2026年2月影响加密资产的市场与链上动态。

市场表现

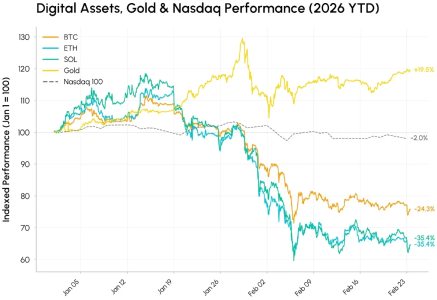

2月开局即出现剧烈波动。2月5日至6日的抛售中,比特币一度跌破61,000美元,成为十多年来加密资产表现最差的年初行情之一。整个加密资产市场从2025年10月高点持续回调:比特币价格已回落近一半,以太坊和Solana也回落至2024年现货ETF获批前的水平。

与此同时,各类资产走势严重分化:黄金年内上涨15%,在地缘政治与关税不确定性下,持续受到避险与非美元价值储存需求支撑。在避险环境中,加密资产交易属性更像高Beta科技股,跟随成长型股票一起下跌,市场在快速演进的AI浪潮与冲击风险中反应激烈。

加密资产的疲软,更像是风险偏好回落、流动性低迷与持续去杠杆的结果,而非基本面崩塌。

资金流入撤退

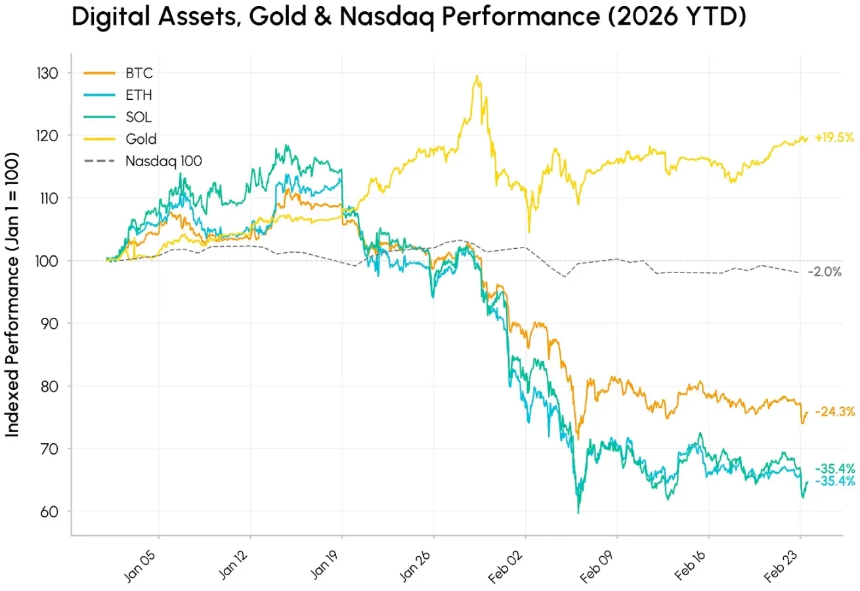

回调背后,核心需求与流动性同步恶化。Coinbase溢价指数(衡量Coinbase上BTC/USD与Binance上BTC/USDT价差)是美国现货市场需求的重要指标。该指数自2025年11月以来持续为负,并在2月进一步加深,显示美国市场持续卖压、机构买盘缺失。近期溢价开始修复,意味着美国现货抛售最猛烈阶段可能已过,但需求依然低迷。

将其与比特币ETF资金净流向叠加,两者走势高度同步。这两个指标从不同角度衡量了美国机构需求,且几乎同时跌破零轴。在每次下跌行情中,溢价往往先于资金流动下降,因为现货价格反应迅速,而ETF赎回则需要更长时间才能显现。今年迄今为止,现货比特币ETF累计净流出超过40亿美元,回吐了去年相当一部分流入资金。

流动性稀薄、交易量波动

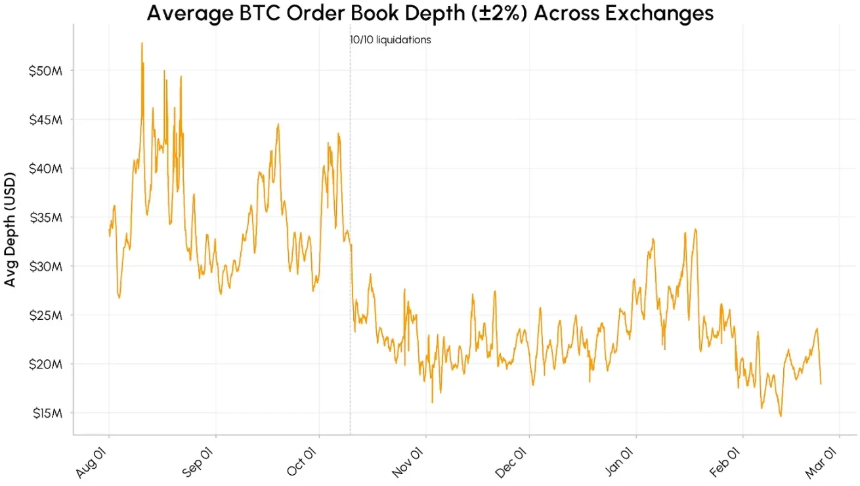

市场流动性依旧脆弱。主流交易所比特币现货订单簿深度(±2%范围内流动性)从2025年8—10月的约4,000–5,000万美元,暴跌并持续维持在1,500–2,500万美元区间。2月流动性进一步收缩,直接放大了价格波动。

稳定币供应量自12月以来增速也明显放缓。USDT与USDC总市值在2,600亿美元附近徘徊,说明新资金入场停滞,而非整体资金撤离。综合来看,机构需求撤退、订单簿深度不足、稳定币增长放缓,意味着支持持续复苏的条件仍不完整。

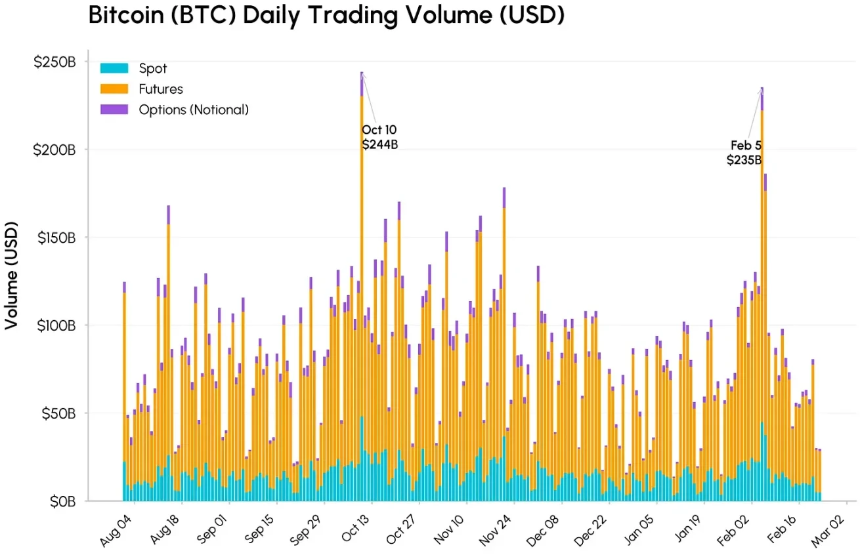

10月10日和2月5日,现货、期货和期权交易量均出现大幅飙升。比特币总交易量分别达到2440亿美元和2350亿美元,其中期货交易量在2月5日达到1770亿美元,占据主导地位。尽管市场动荡程度与10月份相当,但现货交易量略低于10月份,这与订单簿低流动性导致价格波动加剧的情况相符。从历史经验来看,这种高成交量抛售往往与强制抛售的结束同时发生,表明此轮下跌最剧烈的阶段可能即将结束。

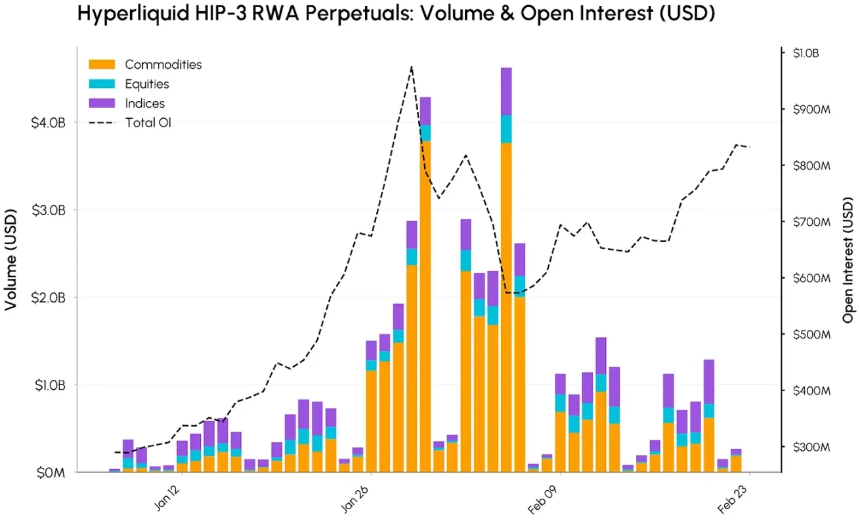

Hyperliquid上的RWA永续合约

与此同时,现实资产代币化及链上金融与传统金融融合的势头持续增强。Hyperliquid是主要受益者之一,其链上永续合约从加密资产扩展到大宗商品、股票、纳斯达克100指数等产品。

这一扩张得益于HIP-3协议升级,允许无需许可地为任何资产创建永续市场,自带预言机与费率结构。

尽管比特币和以太坊仍然是未平仓合约量最大的资产,但HIP-3市场在平台内占比持续提升。2月5日,HIP-3永续合约总量峰值约46亿美元,主要由大宗商品驱动,单日达38亿美元,1月以来累计超300亿美元。黄金、白银表现尤为突出,白银交易量峰值达34亿美元。

未平仓合约(OI)同步增长。HIP-3市场的总未平仓合约量从1月初的约2.9亿美元增至1月29日接近9.75亿美元的峰值,随后在2月底回落至8.3亿美元左右。这表明市场对链上商品、股票和指数敞口的需求持续增长。

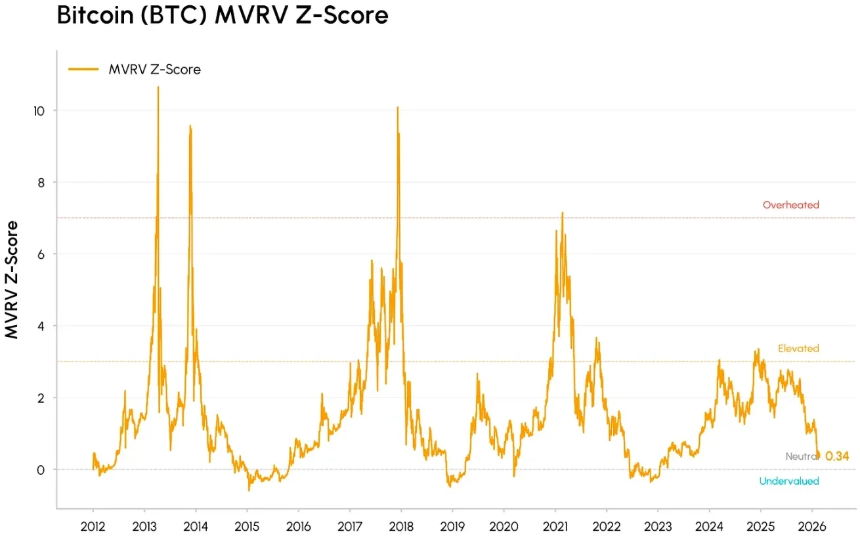

比特币进入「价值区间」

比特币此轮下跌已逼近已实现价格(当前约55,000美元),即所有代币的平均链上持仓成本。在历史周期低点,比特币经常在已实现价格附近或下方交易,标志市场从狂热走向投降,最终进入囤积阶段。

同时,MVRV(市值相对持有者总持仓成本)等估值指标已压缩至历史低估区间,但尚未达到前几轮熊市底部的极端水平。这些信号表明:市场已挤出大量泡沫,正逐步进入价值区间。

在价格调整之下,多项趋势仍在推动加密资产融入主流金融基础设施。Hyperliquid的HIP-3展示了加密货币交易平台如何越来越多地被用于交易传统资产。贝莱德将其代币化基金BUIDL引入Uniswap,以及阿波罗收购MORPHO代币的协议,同样凸显了各机构正在将DeFi流动性和治理整合到其工作流程中。

与此同时,Aave、Uniswap等头部DeFi协议正逐步朝着更清晰的代币持有者利益和价值积累方向发展,行业从纯叙事、治理驱动,转向现金流型资产。传统金融端,CME推出24/7加密期货交易、CFTC对预测市场态度更积极,显示监管平台与政策制定者正在适应加密市场全天候运行的结构。

结论

2月的回调更像是避险环境下对资金与流动性的压力测试,而非基本面崩塌。加密资产仍作为一种对流动性敏感、与增长挂钩的资产被交易,但其在市场基础设施、机构组合、链上融合中的角色不断深化。

短期市场可能继续震荡,但《CLARITY法案》进展与资金流向逆转,将是推动需求能否持久复苏的关键催化剂。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。